Lo scontrino fantasma

La regola del gattopardo applicata alla materia fiscale.

Cos’é cambiato in materia fiscale in Italia dopo oltre due anni di gestione emergenziale dovuta alla pandemia? Quando si parla di fisco, nel nostro Paese, il rischio è sempre di peccare di ingenuità. Utilizzare il verbo "cambiare" non è proprio la scelta più azzeccata. Meglio sarebbe affidarsi al più idoneo "incrementare". Lasciamo ai lettori il gioco grammaticale di sostituire il verbo corretto nella prima domanda di questo articolo.

Tornando a parlare di fisco, non vogliamo soffermarci sulle novità adottate dal nuovo governo, le tanto declamate aliquote Irpef con le relative congetture e studi di "settore". Ci soffermiamo piuttosto sulle cattive abitudini italiane nel gestire il rapporto personale con la sempre temuta Agenzia delle Entrate, sia rivestendo il ruolo di semplice percettore di reddito fisso (pensione, stipendio), sia in quello di lavoratore autonomo.

Entrando nel dettaglio della questione, la figura che ci interessa focalizzare in questo articolo è quella del titolare di piccole imprese artigianali o commerciali che siano. Analizzare la grande fuga di capitali perpetrati da anni dai grandi imprenditori, è davvero impresa ardua, ma a questa considerazione aggiungiamo che, per il nostro umile punto di vista, decurtare sul filo dell’illegalità doveri contributivi fiscali allo stato e, quindi, all’intera cittadinanza, non può essere giudicato in base alla quantità più o meno consistente dell’evasione in questione. A dirla breve: per noi, evadere un euro o milioni di euro sono sinonimo di altro verbo accantonato dalla pandemia, rubare.

Per sostenere la nostra teoria, ci siamo divertiti (forse veramente per non piangere) a verificare il comportamento di ligio cittadino da parte dei piccoli commercianti sparsi sul territorio nazionale. Questo fenomeno unisce più di altri le latitudini del nostro Paese, non riscontrando particolari differenze tra le varie località testate.

È un gioco, riutilizziamo questo eufemismo, che chiunque si può prendere la briga di mettere in atto. È sufficiente recarsi in uno dei qualsiasi bar o ristorante di una località a scelta tra le varie possibili, consumare e attendere, spesso invano, la consegna dello scontrino fiscale dopo il nostro regolare pagamento. La tipologia dell’esercizio commerciale denota qualche differenza: nei bar è frequente la disattenzione consapevole del banconista, a volte è una figura che coincide con il titolare, che educatamente ringrazia e saluta intascando la somma escludendo a priori l’emissione dello scontrino; nei ristoranti, invece, capita di illudersi di ritrovarsi in mano l’ambito documento fiscale e accorgersi fuori dal locale di aver ricevuto semplicemente un foglietto stampato che riporta le consumazioni e i relativi prezzi, ma completamente sfornito di partita IVA che basta già a identificarlo come documento legale ai fini fiscali.

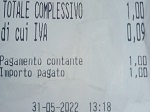

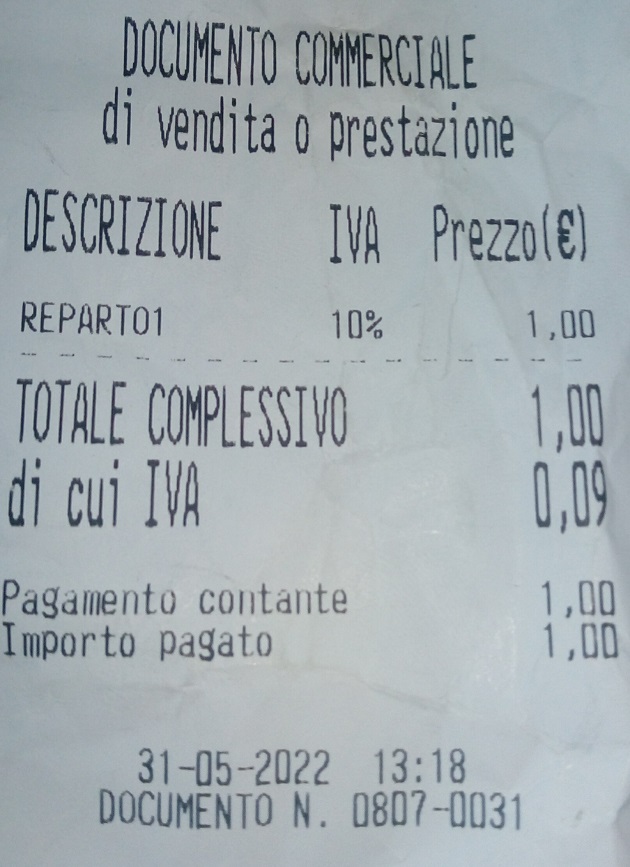

Nel nostro breve girovagare, abbiamo avuto modo di vivere personalmente l’esperienza dello scontrino fantasma, di cui il titolo all’articolo. Entrando in un bar, non citeremo il nome per non incappare in una sorta di pubblicità occulta, dopo la consumazione di un semplice caffè al banco, durante il quale abbiamo constatato l’abitudine consolidata di non emettere lo scontrino, siamo stati costretti a farne richiesta esplicita. Analizzando poi il foglietto fiscale, ci siamo sorpresi ingenuamente nel verificare che un bar avesse emesso trentuno scontrini durante la prima metà della giornata, chiedendoci se questo numero sia congruo con il totale dei clienti che mediamente un bar possa servire.

- Scontrino fantasma

Si potrebbe affermare, riprendendo la questione dell’incremento citato sopra, che queste cattive abitudini siano frutto di una situazione economica dettata da una crisi che risale almeno al 2008 e "incrementata" da due anni di Covid. Una giustificazione alquanto riduttiva se consideriamo che, in questi ultimi due anni, una miriade di decreti hanno coniato tutta una serie di bonus destinati a compensare le perdite subite dalle imprese.

Il bonus contributo a fondo perduto, previsto dal “decreto Rilancio” (Dl n. 34 del 19 maggio 2020), che ha erogato ai titolari di attività d’impresa, di lavoro autonomo e agricole, una somma di denaro commisurata alla diminuzione di fatturato causata dall’emergenza Coronavirus.

Il decreto Cura Italia e il decreto Rilancio hanno introdotto, tra le altre previste per altre figure lavorative, anche l’indennità lavoratori autonomi iscritti alle gestioni speciali dell’Assicurazione Generale Obbligatoria. Un’indennità di 600 euro esentasse, pagata una prima volta a marzo del 2020 e raddoppiata in automatico ad aprile dello stesso anno.

Questi solo alcuni esempi. Spostandoci temporalmente a tempi più attuali, abbiamo visto la nascita dei così detti "Sostegni-ter" destinati alle imprese che svolgono in via prevalente attività di commercio al dettaglio. Ovviamente non tutti a pioggia hanno potuto vantare questi aiuti da parte del governo, ma ci sovviene la questione dei lavoratori della pubblica amministrazione, da anni con i fucili perennemente puntati sulla testa che, oltre ad accedere coattamente al lavoro da casa (smartworking che dir si voglia) nelle fasi altalenanti della pandemia, si sono ritrovati a rimanere collegati col proprio pc diverse ore oltre il limite imposto dai contratti nazionali e con diversi regali non richiesti, quali la connessione internet e i consumi elettrici a proprio carico, con l’aggravante di vedersi negare il buono pasto, diritto acquisito e riconosciuto ormai da decenni e stralciato per puro capriccio dei nostri amministratori.

Si potrebbe evidenziare come tutto questo rientri nella solita diatriba tra poveri, tra diritti negati e privilegi concessi con discriminazione, ma rimane il fatto che vivere una situazione ingarbugliata quale può essere giudicata la gestione fiscale in Italia, non comporta necessariamente l’adozione di un comportamento da "furbo" che nasconde il più appropriato "scorretto", per non usare un aggettivo più crudo e realistico.

- Ci sono 0 contributi al forum. - Policy sui Forum -