Tares 2013, avvisi di accertamento del Comune di Lentini. Facciamo un po’ di chiarezza

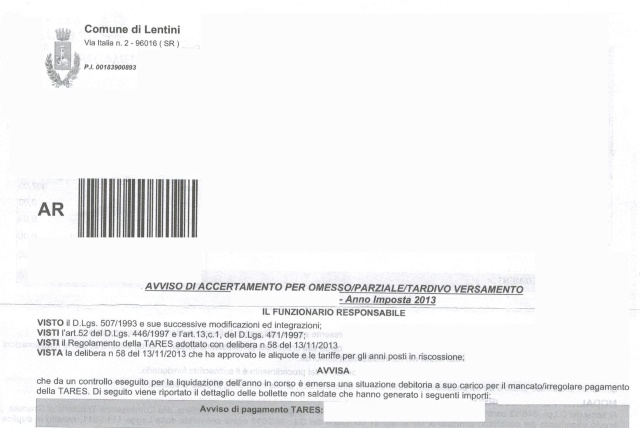

È notorio come, in questi primi mesi del 2019, il Comune di Lentini abbia recapitato, ai contribuenti ritenuti non in regola con il pagamento della TARES anno 2013, i relativi avvisi di accertamento intimandone il pagamento.

- Tares 2013 Comune di lentini

Tali avvisi di accertamento risultano essere stati consegnati, da parte del Comune di Lentini, all’Ufficio Postale tra il 27 ed il 28 dicembre 2018.

Data questa situazione di fatto, proviamo a fare un po’ di chiarezza in merito a questa questione con particolare riguardo alla prescrizione del tributo, alla ricorribilità dell’atto, al pagamento, seguendo questo semplice schema

![]() a) La Consegna degli avvisi di accertamento fatta ai destinatari nei mesi di gennaio, febbraio e marzo 2019, ha determinato la prescrizione della Tares 2013?

a) La Consegna degli avvisi di accertamento fatta ai destinatari nei mesi di gennaio, febbraio e marzo 2019, ha determinato la prescrizione della Tares 2013?

Il Comune di Lentini, consegnando gli avvisi di accertamento all’Ufficio Postale tra il 27 ed il 28 dicembre 2018 che sono poi stati recapitati in questi mesi del 2019, ha interrotto la decadenza ma non la prescrizione che deve ritenersi maturata.

Attenzione però, la prescrizione è maturata solo se, in precedenza, non si è ricevuto da parte del Comune di Lentini, un atto di messa in mora interuttivo della prescrizione della Tares 2013 (é importante che il contribuente verifichi ciò)

![]() b) Se la prescrizione è maturata ed il Comune di Lentini non ha recapitato atto di messa in mora, si può semplicemente non pagare?

La risposta è NO’

b) Se la prescrizione è maturata ed il Comune di Lentini non ha recapitato atto di messa in mora, si può semplicemente non pagare?

La risposta è NO’

La prescrizione può essere dichiarata solo dal Giudice (in questo caso la Commissione Tributaria Provinciale di Siracusa), e solo a seguito di presentazione di apposito ricorso

![]() c) Quanto tempo si ha per proporre ricorso?

c) Quanto tempo si ha per proporre ricorso?

Per proporre ricorso innanzi alla Commissione Tributaria Provinciale di Siracusa, si ha tempo 60 giorni dal ricevimento dell’avviso di accertamento.

Fate attenzione il termine di 60 giorni è perentorio.

Pertanto, se si decide di non fare ricorso, la soluzione migliore è quella di procedere al pagamento eventualmente valutando con l’Ufficio Tributi dei Comune di Lentini, la possibilità di un pagamento rateizzato per chi si dovesse trovare in oggettive difficoltà di procedere al pagamento in un’unica soluzione.

Per chi volesse maggiori informazioni si consiglia di consultare un legale esperto nella materia.

Ciò vuol dire che, se si propone ricorso dopo questo termine, il ricorso viene dichiarato inammissibile

![]() d) Se si fa ricorso vi è certezza dell’annullamento dell’avviso di accertamento da parte del Giudice?

d) Se si fa ricorso vi è certezza dell’annullamento dell’avviso di accertamento da parte del Giudice?

Anche in questo caso la risposta è NO’

Per due ragioni:

La prima - sebbene, con la sentenza n 19704/2015, le Sezioni Unite della Corte di Cassazione abbiano affermato il principio secondo il quale, gli atti unilaterali che impongono prestazioni ai destinatari, siano essi atti civili che amministrativi (nei quali ultimi devono ricomprendersi anche gli atti di imposizione tributaria), abbiano natura recettizia, essendo necessaria per il loro perfezionamento la conoscenza, o quantomeno la conoscibilità, da parte dei destinatari e, sebbene, in altre sentenze della Cassazione (sezione tributaria n 15298/2008, 23501/2011, 8298-/2013, 22320/2014, 351/2014 e 2047/2016) si sia affermato chiaramente che il principio della scissione soggettiva degli effetti della notificazione è applicabile anche agli atti tributari, ma sempre in riferimento alla decadenza e MAI con riguardo alla prescrizione, non mancano pronunce di senso opposto come quella portata dalla n. 8867/2016 sempre della Sezione Tributaria della Cassazione.

La seconda - se in questo momento l’orientamento della giurisprudenza sembra essere favorevole al contribuente che volesse far valere la prescrizione, ciò non esclude la possibilità che, nelle more del procedimento, non possa mutare l’orientamento giurisprudenziale con delle pronunce, magari a Sezioni Unite, più favorevoli all’Ente.

![]() e) Cosa accade se non si fa ricorso e si decide dì non pagare?

e) Cosa accade se non si fa ricorso e si decide dì non pagare?

Se si decide di non proporre ricorso, la scelta peggiore che potrebbe fare il contribuente è quella di non pagare.

Non proponendo ricorso e non pagando, accadrebbe che l’avviso di accertamento diverrebbe definitivo ed il credito vantato dal Comune si cristallizzerebbe al punto da consentire al Comune stesso di poter agire, con azioni esecutive c/o forzose, per la riscossione del credito tributario vantato senza che nessuna eccezione di prescrizione gli si possa opporre

Ringraziamo chi ci ha aiutato e permesso di poter finalmente fare chiarezza sugli avvisi di accertamento TARES 2013.

Per qualsiasi altra informazione non esitate a contattarci.

- Ci sono 0 contributi al forum. - Policy sui Forum -